修建涂料用于庇护和丑化修建内部和内部外表,与下流市集相干度较高,首要是修建、装潢装修行业,须要启动均来自地产投资和二次装修。修建涂料包罗墙面涂料、防水涂料、地坪涂料等,下流首要利用范畴为修建衡宇行业,首要包罗房地产投资和旧房创新。修建涂料须要按是不是第一次涂刷分别,可分为新建室第/贸易涂刷须要和室第/贸易重涂须要。

工程端涂料市集包罗任何外墙涂装、平装房的内墙涂装,和办公楼和贸易开业用房的内墙涂装,除平装房仅思索新建外,其它房建工程均思索新建和创新。批发端涂料市集首要思索毛坯房的初次装修和自有室第的二次创新。

修建涂料首要用于完工阶段的外墙,和平装房和毛坯房内墙,故须要和地产完工面积相干度较高。不外,修建防水涂料须要在地产前周期和后周期均有。但整体来看,修建涂料产量和完工面积显现猛烈的同向变革,修建涂料变革幅度昭著大于完工面积变革幅度,申明我国修建涂料以新居涂刷为主,重涂须要缺乏以滑润地产周期的作用。

修建涂料下流须要首要会合在修建业衡宇(首要是房地产)范畴,须要贯串全部衡宇动工链条,首要利用部位是内墙、外墙、室内厨卫阳台、公开室和屋面,此中:墙面涂料、地坪涂料须要首要对应修建衡宇完工端,防水涂料须要与修建业衡宇完工环境相干性高。另外,修建涂料须要还跟修建衡宇存量市集相关。

据国度统计局数据显现,2019年,天下修建业企业衡宇动工面积达144.16亿平方米,增速为2.32%。2019年,天下修建业企业衡宇完工面积40.24亿平方米,较上年降落2.68%,此中,室第完工面积占比为67.36%,厂房及修建物完工面积占12.2%,贸易及办事用衡宇完工面积占7.11%,办浴室厕所衡宇完工面积占4.77%,剩下的8.56%为其余品种衡宇完工面积。

现有衡宇修建物的创新保护储藏极大修建涂料须要。按照《屋面工程手艺范例》,屋面防水品级分为Ⅰ级~Ⅳ级半岛app,此中普通修建,包罗普通的产业与民用修建、通俗室第、普通办公楼、黉舍、旅店等,公道利用年限10年。数据显现,我国各种衡宇修建保有量已跨越400亿平方米。2010年以后我国衡宇完工面积均在10亿平方米摆布,远超2005年的5.3万亿平方米。跟着我国城镇化慢慢靠近蓬勃国度程度、衡宇年齿增添,我国修建涂料须要也将渐渐步入存量房阶段,须要将越发不变。

依照普通纪律来看,外墙面积通常修建面积的0.62倍,内墙面积通常修建面积的2.62倍,门窗面积普通占修建面积的0.22,则内墙面积是外墙面积的4.03倍。另外,2019年我国平装修市集比率为32%,全装修商品房室第面积约4.3亿平方米;2019年我国城镇存量室第面积约300亿平米,依照每10年重涂的改良周期看,每一年约有30亿平米重涂须要,不含乡下存量室第的创新。

按照华夏涂料产业协会表露的2019年天下涂料行业“一百指数”显现,在2019年天下涂料行业百家企业中,修建装潢涂料年产量为522万吨,产业涂料年产量为422万吨;修建装潢涂料主开业务支出为453亿元,产业涂料主开业务支出为763亿元。

因为统计局只统计范围以上企业的产量,除此以外海内再有少量的袖珍企业产量难以统计。团体来看,海内涂料企业数目较多、会合度低,产量统计比较坚苦,是以咱们就按照下流市集来展望修建涂料的须要量,再加之修建防水涂料、防火和地坪涂料须要,预算2019年须要量到达1550万吨,市集范围约1260亿元,此中:工程端涂料市集空间约530亿元。从近三年来看,工程涂料市集范围显现快速增加态势。

榜单显现,立邦以40.5亿元发卖支出连任榜首;三棵树、亚士位居第2、三位,工程涂料发卖支出划分为27.65亿元、17.92亿元。三家企业2019年工程涂料市集据有率划分为9.42%、6.43%、4.17%。

涂界尔子注重到,立邦、三棵树、亚士最近几年来显现出快速成长趋向,2019年工程涂料发卖功绩划分同比增加35%、57.19%、55.63%。纵然新冠肺炎疫情的作用下,三家企业工程发卖功绩在2020年上半年仍然告终了逆势大幅增加。将来,三家企业还将显现出高增加态势。

排在前十位的品牌再有嘉宝莉、多乐士专门、宣伟-华润、富思特、西卡、固克、巴德士位居第4**位;另外,久诺、美涂士、申得欧、SKK、华石、典范、晨阳等品牌在工程漆范畴占有必定的市集份额。

从支出来看,上榜的25家企业工程涂料累计发卖支出为182.47亿元,占天下工程涂料总支出比率为42.43%;前十强企业累计发卖支出为136.07亿元,占榜单总支出比率为74.57%,占天下工程涂料总支出比率为31.64%。

从榜单来看,前十强的庞大涂料企业市集据有率比力大,这与工程属性根本符合。比拟批发营业,工程营业对企业的概括经营才能恳求高,此中包罗品牌运转才能、渠道拓展才能、供给链调整才能和大范围办事才能等,同时还恳求丰富资本、快持久策、高效运转、实时付出等。是以,因为门坎较高,概括经营才能强的企业就当上市集的受害者。

地面产商会合度晋升趋向仍将连续,同时受害战术鞭策全装修快速增加,计谋集采+全装修推动之下,工程端放量势头仍将持续,有响应工程端营业结构且具有扩大的龙头公司仍将连续受害,现款流承压但已有改良显示。而遭到团体地产发卖上行、平装修渗入率晋升、地产集采占比晋升等身分的作用,装修建涂料批发市集范围增加承压。

修建涂料用于庇护和丑化修建内部和内部外表,对修建涂料的须要有很多启动身分。起首是新居装修的须要;其次现有衡宇的发卖和出租也会发生修建涂料的须要,业主为了使衡宇表面变得易于发卖或出租,凡是会停止根本保护(包罗涂刷),当房产被销售或出租时,新业主也有大概以新的配色计划从头粉刷衡宇;同时现住或现租的业主大概由于老旧或适龄而停止革新重涂。跟着存量房数目的扩容和衡宇年齿的增加,旧房从头涂刷须要愈来愈占有主宰职位。从今朝来看,工程修建涂料市集范围晋升的背面是三大启动力:

从增量市集来看,修建涂料市集空间仍将无间伸张。华夏城镇化率仍有晋升空间,乡村圈扶植带来增量须要。我国修建涂料须要今朝首要来自于新居市集,横向对照来看我国城镇化率有较大晋升空间,新居市集将仍会连结增加势头,对修建涂料的须要在5**年内将会连结不变。

另外,当局最近几年来不停加大大众根底扶植进入,如公租房扶植、城乡革新、斑斓村落扶植等工程均成为涂料市集的本月新增加点。且于2020年3月4日中心局常务委员会合会中提到,为伸张须要、稳增加、稳失业,要加速推动国度计划已明白的庞大工程和根底举措措施扶植。新基建的工程扶植,对高品质涂料的须要大增,将进一步增进涂料市集范围扩大。

从存量市集来看,按照蓬勃国度经历,衡宇翻修已成为修建涂料首要市集。2017年美国浴室厕所修建对修建涂料须要中创新占比约为70%,室第修建中创新占比约为80%。而我国需创新的室第、老旧小区基数大,按照住建部2018年的开端统计,天下公有老旧小区近16万个,触及住户跨越4200万户,修建面积约为40亿平方米。预算触及外墙面积为25亿平方米,触及内墙面积为100亿平方米。依照20%比率预算同时停止二次装修的用户数目,则需从头涂漆的墙面面积为25亿平方米,按每平米利用两千克涂料测算,则老旧小区革新统共能够带来500万吨的涂料须要。另外,国度进一步明白了2020年新完工革新城镇老旧小区3.9万个的目的,这将进一步翻开修建涂料的须要空间。

而究竟上,旧改战术触及的也仅是存量市集中的一小部门。若以完工面积行为存量市集的首要目标,以修建涂料遍及10年的创新周期来看,2010年以还的完工衡宇将投入创新周期,累计本月新增的存量市集近百亿平米,每一年将缔造约10亿平米的重涂须要。

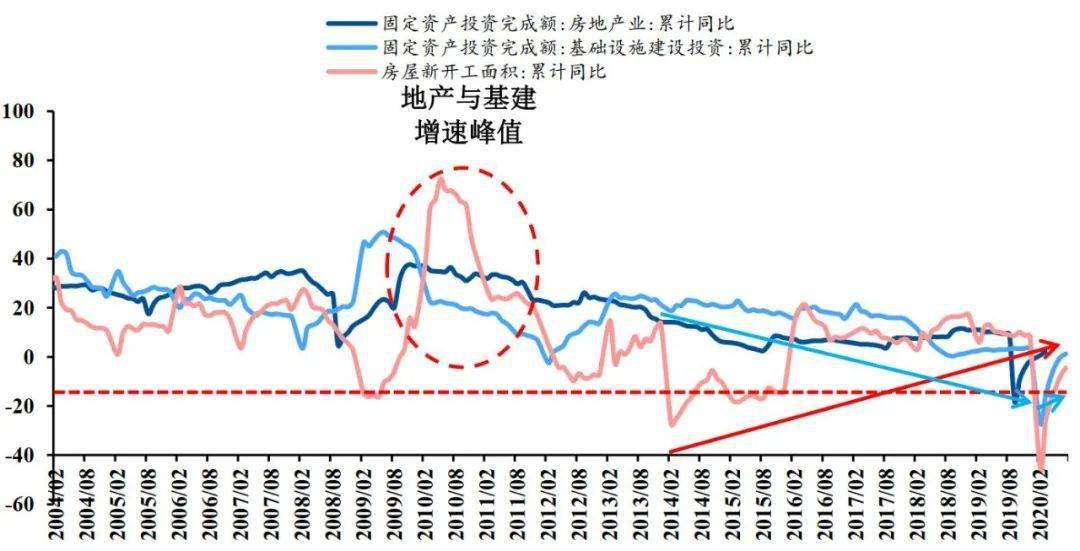

地产行业会合度不停晋升。2016⑵019年龙头房企发扬在地皮资本获得和融资等方面的超过对方的有利形势,发卖会合度显现较强的晋升趋向。按照CRIC数据,TOP10房企在2011⑵016年的发卖会合度晋升相对于安稳,由2011年的5.8%慢慢晋升至2016年的12.5%,年均进步1⑵个百分点,2017年以还发卖会合度快速跳增,2017年到达15.4%,2018年跳增至19.1%,2019年晋升至21.4%。2016年开端,当局针对地皮供应正派面出台的战术(如束缚配资、资本气力检查、复合招拍挂等体例),进步了中斗室企拿地的本钱和难度,增强了龙头房企在拿处所面的超过对方的有利形势,鞭策了龙头地产商拿地会合度的快速晋升,将来龙头房企发卖面积会合度晋升趋向仍将连续。

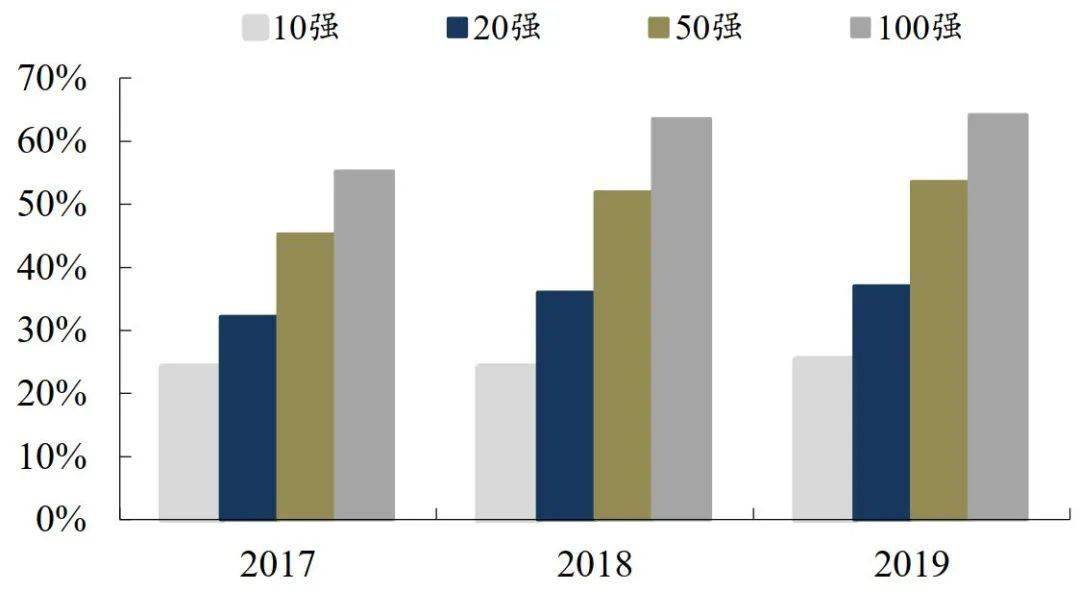

自2016年以还,跟着房地产行业会合度的慢慢晋升,头部房企在财产链中的订价权越发突显,固然因为平装修的奉行,下流财产链营业形式慢慢由C端转向B端主宰,也致使了财产链的会合度加快晋升。同时,下流地产会合度晋升对修建涂料的品牌、产物品格和概括出产办事才能提议更高的恳求,紧缩了小企业的保存空间,是以对修建涂料品牌的筛选也愈来愈会合。从华夏房地产开辟企业500强首选修建涂料5强榜单积年的变革环境来看,立邦、三棵树、亚士三家企业2012⑵020年间长期不变在前三甲,并且这三家企业的工程渠道在公司发卖中所占比率大幅进步,受害地产会合度晋升趋向较大。

优异企业在资本、渠道、天下结构、品牌和办事五个方面保管连接地产须要的较大超过对方的有利形势。地产会合度晋升使得直销渠道成为获得定单的关头。结构天下的公司对天下房地产企业名目能够享用范围和运脚削减带来的本钱超过对方的有利形势。地面产商的试错本钱较高,会筛选具有更强品牌力的公司。动工和办事对修建涂装工程品质作用大,动工和售后办事更好的企业易受喜爱。

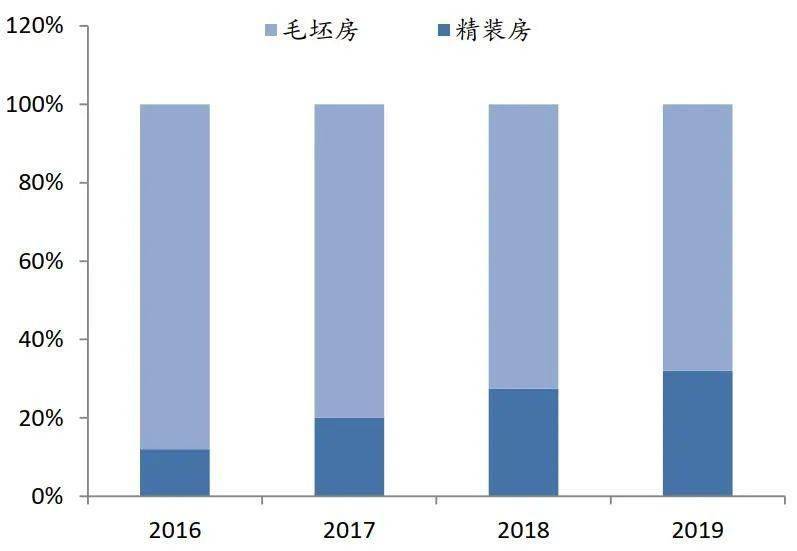

平装房渗入率晋升,涂料是首要受害种类之一。2017年4月,住宅和城乡扶植部印发《修建业成长“十三五”计划》,恳求到2020年新完工全装修制品室第面积到达30%。究竟上今朝一二线乡村平装房已成为支流,2019年天下平装房团体占比到达32%,平装房的推动速率是超越预期的。

不外与外洋比拟,华夏平装市集仍有较大成长空间。日本早在20世纪60年月初就开端奉行全装修房,今朝日本任何在售室第根本均为全装修房。法国行为开始奉行修建产业化的国度之一根本勾销毛坯房的发卖。美国的室第扶植也已告终财产化,市集上在售室第根本以平装修房为主。北美、欧洲和日本等蓬勃国度根本跨越80%,华夏平装修渗入率与之比拟仍有差异。

按照奥维云网数据,在将来几年,估计平装修比重将连续晋升,2022年的装修占比或跨越50%、至2029年到达70*0%(靠近今朝西欧的程度)。跟着全装托付恳求内墙涂料事先涂刷终了,内墙涂料将愈来愈多被纳上天产集采队列,涂料B端市集将随之扩容。跟着平装修比率的连续晋升,下流财产链B端营业无望进一步加快,鞭策下业会合度晋升。

对涂料企业来讲,平装房趋向作用的首要是涂料这一后端品类,详细来讲会将至关一部门C端须要移至B端。是以,拓展平装房市集起首恳求涂料企业有优异的B端渠道才能,而且在产物品质、配套办事、工程团队方面具备比力超过对方的有利形势。是以素质上平装房渗入率晋升将鞭策涂料企业投入龙头公司最善于的赛道,会进一步加快落伍企业的镌汰。

瞻望将来,跟着地产和修建等下流会合度晋升,2B形式对企业来说是阶段性加速成长的主要成长旅途形式;同时,在平装修落地+地产客户会合度跳升趋向下,地产工程市集放量势头仍将持续。地面产商会合度晋升之下,发卖面积的快速增加带来了对应修建涂料须要的增添,而同时全装修托付占比的晋升将使得装潢须要的管控进一步向房地产商会合,针对地产商的工程端营业范围无望进一步伸张;而以恒大和万科等为代表的房地产商采纳的“计谋集采”的形式对建材企业合作格式带来的作用比较较着。集采形式对修建涂料企业在品牌、资本、产物供给、办事等方面的恳求和门坎较高,中小企业投入比较坚苦,龙头企业在品牌作用力、资本范围、产能供给、发卖办事等方面具备较着的合作超过对方的有利形势。与外洋蓬勃国度修建涂料公司比拟海内财产龙头市集据有率晋升的天花板仍高。华夏的修建涂料财产会合度恰逢投入加快晋升阶段。 (涂界)

申明:⑴修建涂料包罗修建表里墙涂料、修建钢构造涂料、地坪涂料、防水涂料等,首要是表里墙涂料;

二、工程涂料涵盖了修建涂料、地坪涂料(部门企业涵盖防水涂料、辅材辅料等营业支出,不含修建防水涂料、保温装潢一体板、涂装动工等营业);

六、本排行榜仅作行业研讨,不组成对相干公司二级市集的所有职掌提议,榜单中数据仅供参照。回归搜狐,察看更多